Share this

- Em causa está outro processo em que o empresário acusa o banco de burla

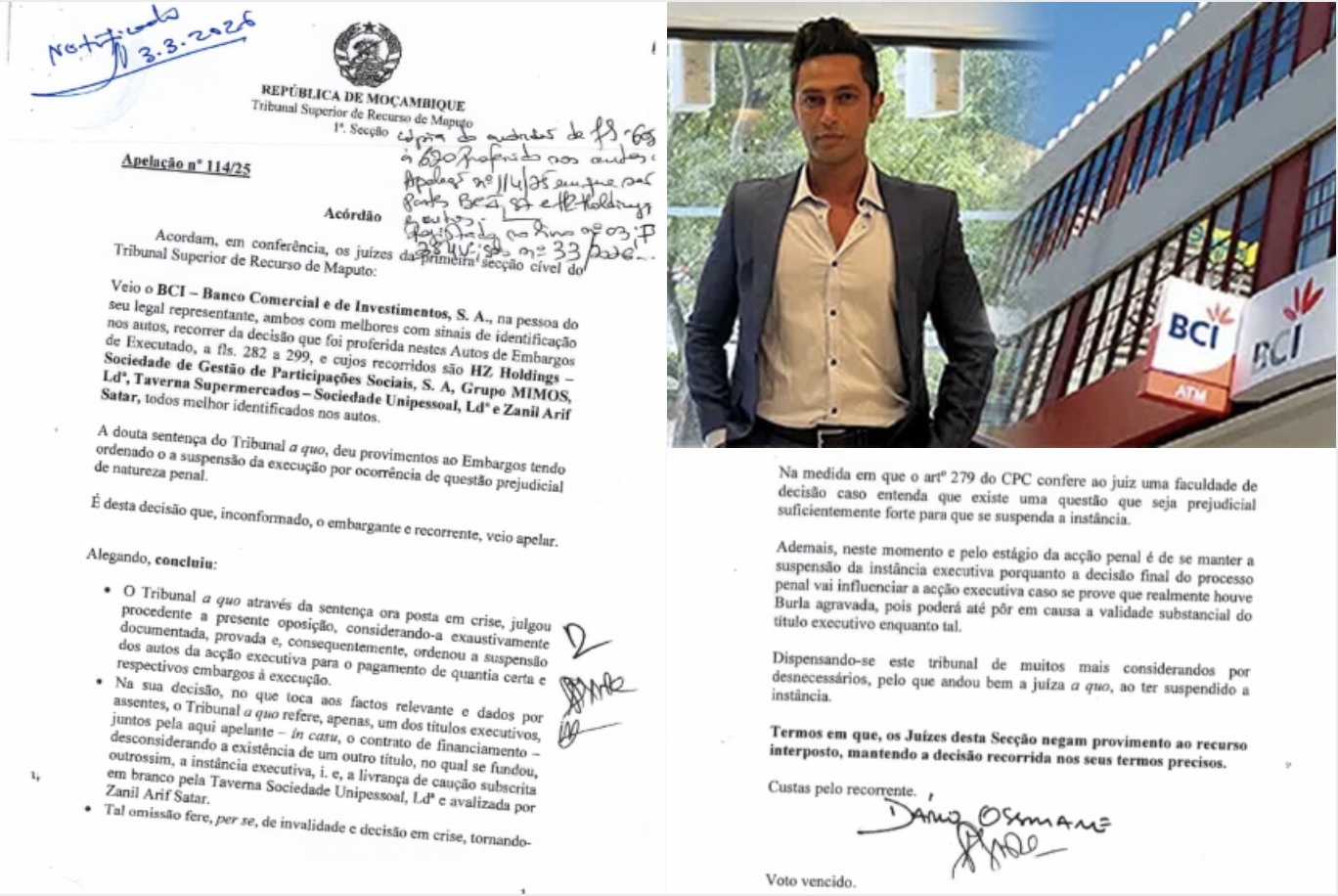

Em acórdão divulgado esta semana, o Tribunal Superior de Recurso de Maputo negou provimento ao recurso do Banco Comercial e de Investimentos (BCI) e manteve a suspensão do processo de cobrança judicial até que se esclareça se houve crime na concessão do financiamento para a aquisição do Grupo Taverna, no qual o empresário Zanil Satar alega ter sofrido uma burla, por ter sido supostamente induzido por funcionários do banco a adquirir um negócio ruinoso.

Evidências

Numa disputa jurídica que opõe um dos maiores bancos do país ao empresário Zanil Satar, o Tribunal Superior de Recurso de Maputo decidiu, em acórdão datado de 12 de Fevereiro de 2026, manter suspensa a acção executiva movida pelo BCI contra a HZ Holdings.

A decisão, que confirma o entendimento da primeira instância, valida a existência de uma “questão prejudicial” de natureza penal que pode impactar a cobrança de uma dívida avaliada em mais de 284 milhões de meticais.

Em causa está um contrato de financiamento na modalidade de Conta Corrente Caucionada (CCC), celebrado em Abril de 2023. O BCI accionou judicialmente, exigindo o pagamento da quantia com base numa livrança de caução subscrita como garantia.

Sucede que o pedido de execução de quantia certa aconteceu cerca de um mês depois de o empresário Zanil Satar ter submetido à procuradoria uma queixa-crime, alegando ter sido vítima de um esquema de burla agravada supostamente orquestrado por gestores da instituição financeira.

A queixa deu entrada no dia 24 de Maio de 2024 na Procuradoria da Cidade de Maputo (processo n.º 525/P/2024). O empresário alega ter sido induzido em erro por funcionários do BCI a aderir ao processo de aquisição do Grupo Taverna utilizando os fundos da sua Conta Corrente Caucionada, sob a promessa de um novo financiamento bancário que nunca se concretizou. O empresário diz que recebeu garantias de que o negócio, que mais tarde se mostrou ruinoso, era viável.

Enquanto o processo seguia em instrução, o BCI deu entrada no Tribunal Judicial da Cidade de Maputo a uma acção executiva a 13 de Junho de 2024, já depois da queixa-crime.

Perante a aparente conexão entre os factos, o empresário pediu a suspensão da execução, invocando a existência de uma questão prejudicial penal. O pedido foi deferido pela juíza da primeira instância, que considerou que o desfecho do processo-crime poderia “comprometer seriamente a execução”.

O BCI recorreu da decisão que suspendeu a execução, defendendo, entre outros pontos, que a queixa-crime foi apresentada de forma extemporânea e com o único intuito de “comprometer o curso da instância executiva”. O banco argumentou ainda que o tribunal de primeira instância teria desconsiderado a existência da livrança — título que consubstancia uma promessa de pagamento de quantia certa numa data específica — e que o processo-crime não configura uma verdadeira “causa prejudicial” nos termos do artigo 279.º do Código de Processo Civil, mas sim uma questão paralela que não deveria suspender a cobrança.

Juízes do Tribunal Superior de Recurso mantêm decisão de primeira instância

No acórdão agora publicado, os juízes da 1.ª Secção do Tribunal Superior de Recurso sublinharam que o cerne da questão não era a validade do título executivo em si, mas sim o pedido de suspensão da instância devido à existência de uma investigação criminal sobre os mesmos factos que sustentam a execução.

O tribunal considerou que o artigo 279.º do Código de Processo Civil confere ao juiz a faculdade de suspender o processo quando entende que há uma questão prejudicial suficientemente forte e que, no caso concreto, o estágio da acção penal, que já culminou em acusação e despacho de pronúncia, justifica a manutenção da suspensão.

“Caso se prove que realmente houve burla agravada, a decisão final do processo penal poderá até pôr em causa a validade substancial do título executivo enquanto tal”, lê-se no acórdão, referindo-se à possibilidade de o empresário ter sido, de facto, induzido a adquirir um negócio ruinoso.

Os magistrados afastaram ainda o argumento de nulidade da sentença suscitado pelo banco, que se queixava da omissão de factos relevantes, como a data da cessação do contrato e a existência da livrança. Para o tribunal, como o fundamento do embargo era a suspensão e não a apreciação do título, não havia obrigatoriedade de pronúncia sobre esse ponto específico.

Com esta decisão, o processo de execução permanece parado até que haja um desfecho do processo criminal, cujo julgamento deverá iniciar dentro de dias. O BCI, que viu o recurso negado, foi condenado nas custas processuais.

A decisão não foi, no entanto, unânime. Um dos juízes apresentou voto vencido, manifestando a posição de que a acção executiva assenta apenas na existência de um título executivo e que a dedução de embargos, por si só, não suspende a execução nos termos do artigo 818.º do Código de Processo Civil. O magistrado vincou ainda que a norma invocada para a suspensão se refere tipicamente a acções declarativas, não se aplicando a títulos de crédito como livranças.

Estratégia jurídica do banco não convenceu o tribunal

Uma leitura mais detalhada do acórdão permite perceber também a estratégia seguida pelo banco no recurso e as razões pelas quais não convenceu o tribunal.

O BCI tentou sustentar três ideias centrais: que o processo penal teria sido criado apenas para travar a execução, que a dívida é autónoma e independente de qualquer eventual crime e que a cobrança judicial não deveria depender do desfecho do processo criminal.

Para sustentar essa posição, o banco insistiu sobretudo na natureza da livrança enquanto título de crédito, que em regra obedece a princípios jurídicos como a autonomia, a literalidade e a abstracção, permitindo que a execução avance independentemente de outros litígios relacionados com o negócio subjacente.

O Tribunal Superior de Recurso, contudo, desmontou esse argumento em vários pontos. Desde logo, o acórdão destaca que a queixa-crime foi apresentada antes da instauração da execução, facto que fragiliza a tese de que o processo penal teria sido utilizado apenas como mecanismo para bloquear a cobrança da dívida.

Por outro lado, os juízes sublinham que o processo criminal não se encontra numa fase preliminar, uma vez que já houve acusação do Ministério Público e despacho de pronúncia, decisão judicial que confirma a existência de indícios suficientemente fortes para levar o caso a julgamento.

Nesse contexto, o tribunal considerou plausível que o resultado do processo penal possa ter impacto directo sobre a própria dívida executada.

Na prática, os magistrados admitem que, caso venha a ser provada a existência de burla agravada, poderão ser afectados não apenas o contrato de financiamento que esteve na origem da operação, mas também o próprio título executivo utilizado para exigir o pagamento da dívida.

Este entendimento acabou por reforçar a ligação jurídica entre o processo penal e o processo de execução, contrariando a estratégia do banco de tratar a cobrança da dívida como uma questão puramente técnica baseada na existência de um título executivo.

O próprio acórdão deixa implícita a possibilidade de que a execução esteja assente numa operação cuja validade poderá ser questionada caso se confirmem as alegações de fraude apresentadas pelo empresário.

Mesmo o voto vencido revela a divisão interna no tribunal. O juiz que discordou da decisão maioritária baseou a sua posição sobretudo na natureza da acção executiva e na força jurídica dos títulos de crédito, sem entrar directamente na discussão sobre as alegações de fraude, ponto que a maioria dos magistrados considerou juridicamente relevante para justificar a suspensão do processo.

Facebook Comments